地銀はあと5年で消滅する?!日銀の低金利政策が続く中、ビジネスモデルを転換しなければ地方銀行はもってあと2~3年という声も聞かれる中 金融庁が 収益悪化の地銀へ「伝家の宝刀」との記事がロイターに出ました 3行が赤字に転落する中ランキング下位の地銀はもはや崖っぷちにあると言えるのかもしれません!

地銀からすればゼロ金利やマイナス金利をした政府や日銀が悪い!というのが本音かもしれませんが世界はフィンテックの激流に呑まれつつあることも認識するべきでしょう

満席御礼!基調講演致しました!【9/20(金)16時】 金融機関の新しいビジネスモデル〜金融機関のプラットフォーム戦略®とは〜 内容は以下の記事ご参照ください

満席御礼!MTI様主催DX時代の金融機関の新しいビジネスモデル講演終了 https://www.carlbusinessschool.com/blog/mti-bank/

小生が基調講演を行った韓国最大メディア主催のFuture Finance Forumでもまさに金融機関のあるべきプラットフォーム戦略(R)についてお話ししました!(プラットフォーム戦略は(株)ネットストラテジーの登録商標です)

10年前からずっとプラットフォーム戦略(R)について提唱してきましたが10年経ってようやく世の中に認知されてきたようです

金融庁幹部が懸念しているのは、中央組織による救済スキームがある信用金庫や信用組合ではなく、規模が小さい銀行が多い「第二地方銀行」39行の今後とのこと。

ロイター 焦点:金融庁、収益悪化の地銀へ「伝家の宝刀」 統合へ狭まる包囲網 https://reut.rs/2UslF8e

「これまで金融庁は、地銀に持続的なビジネスモデルの構築を求め、経営陣との対話を重ねてきた。しかし「いまだに『自分の在任期間中に何もなければいい』という甘い考えの経営トップがいる」(金融庁幹部)と、地銀の現状認識に対する金融庁のいらだちは強まっていた。 」

フィンテックなど新しい金融サービスが普及する中信用金庫ほど庶民と密着しているわけでもなく大手都銀ほど体力もなく地方での殿様商売をしてきた地銀が最も将来的に経営が苦しくなって行くことは自明ですが意識改革が出来ていないということなのでしょう しかし一部の地銀は危機感をもって取り組んでいますのでトップ次第で明暗が分かれるのかもしれません

地方では最も優秀な人材が集結している地銀ですからトップの意識さえ変わればまだまだ復活のチャンスはあると思います

地方銀行七十九社の2018年度決算は8割が減益または赤字に転落しています。

理由は日銀のマイナス金利政策、人口減少、高齢化、株式や外債運用での多額の損失計上によるものです

赤字は3行 スルガ銀(シェアハウス向け不正融資)、栃木銀行、武蔵野銀行。

一方で増益となった地銀も14社ありますがコスト削減などが中心ですので将来性は厳しいといえるでしょう。

デジタルトランスフォーメーション(DX)という言葉もありますが今こそ地銀はビジネスモデルの転換をしなければ生き残れないでしょう 最後のチャンスかもしれませんね!

ビジネスモデルとは簡単に言えば、「利益を出すための事業活動の仕組み」つまり「儲けの仕組み」のことです。

企業は、既存の価値観に固執せず、ターゲットや時代、環境の変化に合わせて新たなビジネスモデルを作り出すことが求められています。

そういった「ビジネスモデル・イノベーション(革新)」ができない企業は、どれだけ今成功していても、やがて競争力を失っていきます。

コスト削減についてはRPAの導入や銀行間のアライアンスによる共同処理などで徐々に成果が出てきています さらに最近では勘定系システム(銀行の主要業務である「預金」「貸付」「為替」の処理を行うシステムのこと)のパブリッククラウド化の流れも出てきています。

ご存知の通り銀行が合併する際にシステムが異なることが障害になった例は多いと言われています。システム費用は年間数百億円にものぼる銀行もあります。

小生のいたみずほ銀行も3行統合の際にいきなりシステム障害を起こしましたね(小生は統合前に転職したので経験しておりませんが大変だったと思います)!さらについ最近までみずほ銀行だけはATMが何日間も止まったりしていました。これは3行のシステム会社が異なっていたためその統合が結局10年以上かかってしまったわけです。

このように情報システムを銀行が自分で管理する設備内に設置して運用することをオンプレミスと言います。これに対して、インターネット上に置く場合をクラウド、とりわけ一般利用者向けに提供されるクラウドサービスをパブリッククラウドと呼びます。クラウドサービスでは先日障害が起きたアマゾンの提供するAWS(Amazon Web Services)やMicrosoft のAzure、Googleの Cloud Platformなどが大手として有名ですね。そして日本でも一部の銀行が勘定系のシステムをパブリッククラウド化する流れが出てきています。北國銀行やふくおかFG、ソニー銀行などが報道されています。ただ銀行にとっては心臓部といわれる情報をクラウド化することにはかなりのセキュリティと運営力が必要ですからかなり慎重派も多いといわれています。コスト削減とM&Aや経営統合化に進むにはこのクラウド化は大きな転換点になるでしょう。

コスト削減は良いとして、問題なのはやはりトップライン(売上)をいかに伸ばすか?でしょう。そのためには従来の銀行業務の枠を超えた新しいビジネスモデルが必要なのです!

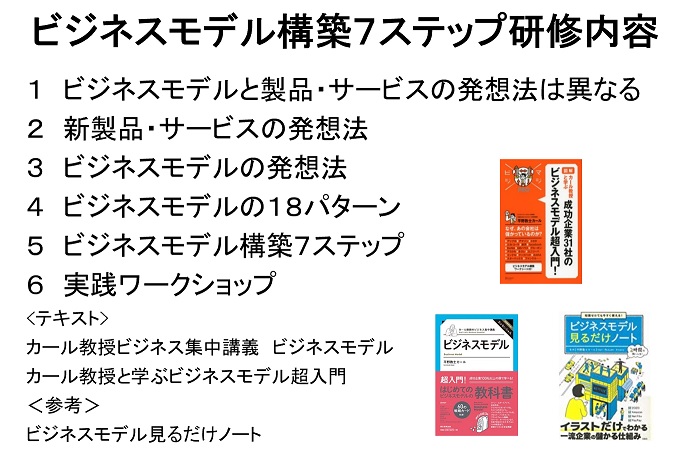

私自身数興銀マンからNTTドコモに転職して、金融とITを融合させたおサイフケータイやクレジット事業の立ち上げに関与しましたからある意味で元祖フィンテック事業に携わったものとしては、多くの新規事業立ち上げを行ってきた経験でいえばやはり事例を学ぶことと構築のためのフレームワークを学ぶことがとても重要だと実感しています。Panasonic、野村総合研究所、NTTデータ、MTIなど一流企業にてビジネスモデル構築7Step研修を行ってきましたがそのための基礎になるのが事例の学習です

ビジネスモデルの作り方を学び新規事業を生み出すには様々なビジネスモデルを事例で学ぶことが第一歩だと言えます しかしそれだけでは新しいビジネスモデルは生み出せません

生み出すためのフレームワークがあります それがビジネスモデル構築7Stepsなのです ぜひ勉強してみてください!

セミナー等についてはお問い合わせください⇒コンサルティング&企業研修のご案内

今後は金融サービスのサプライチェーンが一旦はアンバンドル化される可能性が高いでしょう つまり 決済等はECモールなど実需に基づき独自に構築する可能性があります また オープン API化によりGAFAなどのプラットフォーマーとの連携が進み金融サービスの利用者の利便性は高まるでしょう

しかしこれをチャンスとばかりプットフォーマーの金融ビジネスへの参入へと繋がる可能性も高いです 実際Facebook Amazonなども参入してきています

特に中国のAlibabaは参入して大成功しています アリペイはすでにシェア4割 テンセントも2割といわれています 銀嶺カードはなんと1%のシェアにダウン!

そして FinTech 企業やプラットフォーマーが顧客との接点を独占し、金融機関は土管化する可能性が高いでしょう(大和総研さんもそのように予測されています)

そして ミドル・バック業務は RPA によるコストの抑制効率化が進むのは良いことだと思います

ミドル・バック業務だけに特化した事業者へのアウトソースへ が予想されますがここはアライアンスによって大きなビジネスになるかもしれませんね

以下金融庁の最近の主な動きですが 既存金融機関は、FinTech 企業や GAFA等のプラットフォーマーに顧客を奪われないよう、顧客接点の強化が必要なのです!

シリーズ11万7千部!29冊目 ビジネスモデル見るだけノート 2万3千部突破!韓国版も!

9万部突破!

100社以上の事例が学べるビジネスモデル構築7Stepsの教科書

How Can We Help?

-

経営学用語

- AIサーバー GPUサーバー

- AI半導体AIアクセラレーター、ファウンドリー

- AI開発プラットフォーム

- GPU(画像処理半導体 Graphics processing unit)

- RAG (Retrieval Augmented Generation、検索拡張生成)

- インスタンス

- クラウドコンピューティング

- システムインテグレーター (Sler)

- シンギュラリティ (singularity)

- スケーリング則(Scaling Laws for Neural Language Models)

- ディープフェイク Deep Fake

- トランスフォーマー

- ファインチューニング

- マネージドサービス

- マルチモーダル

- 動画生成AI「Dream Machine」

- 大規模言語モデル (LLM) パラメーター数

- 生成AI

- EBITとEBITDAの違い

- NFT(Non-Fungible Token 非代替性トークン)

- SPAC スパック Special Purpose Acquisition Company 特別買収目的会社

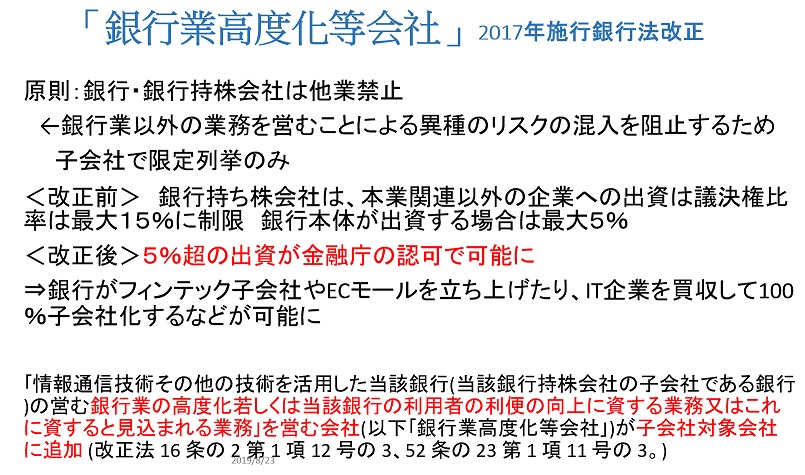

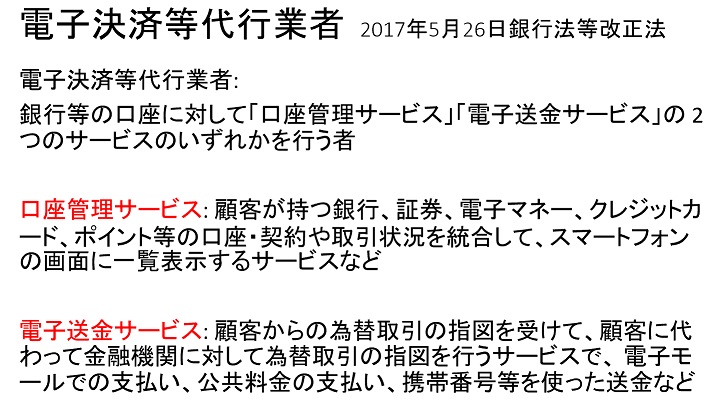

- 「銀行業高度化等会社」とは

- 【決定版】企業価値算定DCF法CAPM ベータ値WACCとは

- オプション取引 コールオプション&プットオプション Option

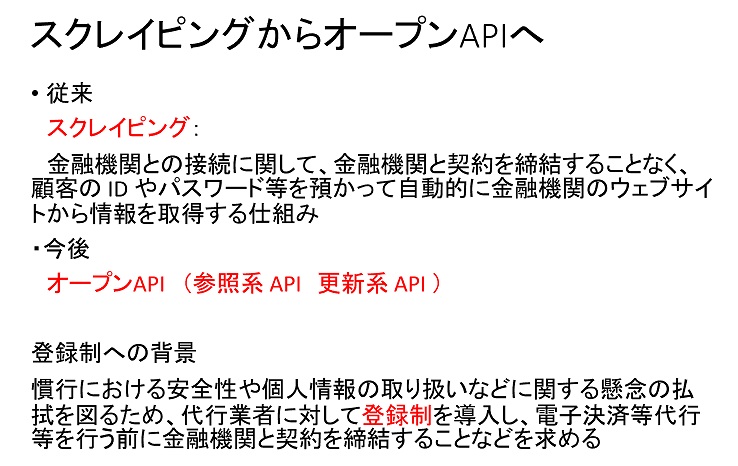

- オープンAPI Open API

- キャッシュ・コンバージョン・サイクル(CCC)とは

- スワップ取引とは SwapTransaction

- テーパリング Tapering

- デリバティブとは derivative

- ハードフォークとソフトフォーク(暗号資産 仮想通貨)

- バリュー・アット・リスク Value at Risk(VaR)

- ビットコインとブロックチェーン Bitcoin&Block chain

- フィンテックベンチャー

- ブラック・ショールズ・モデル B&S Model

- リアル・オプション real option

- 一株当たり純資産とは Book-value Per Share(BPS)

- 会社のねだんの決め方~企業価値算定3つの方法 Valuation

- 会計とファイナンスの違い Accounting&Finance

- 債券とは 格付けとは

- 先渡取引とは Forward transactions

- 固定比率とは Fixed ratio

- 固定長期適合率とは fixed long term conformity rate

- 売上高営業利益率とは Operating Profit Ratio

- 売上高売上総利益率とは

- 売上高経常利益率とは ordinary profit ratio

- 当座比率とは Quick assets ratio

- 投下資本利益率(ROI)とは Return on investment

- 投資銀行(Investment Bank)&証券化

- 株主資本比率(自己資本比率)とは Capital ratio, Equity ratio

- 株価収益率(PER)とは Price Earnings Ratio

- 株価純資産倍率(PBR)とは Price Book-value Ratio

- 流動比率とは Current Ratio

- 現在価値とは何か? What is Present Value?

- 総資本回転率とは total asset turnover

- 総資産利益率(ROA)とは Return on assets

- 負債比率とは Debt Equity Ratio

- 財務諸表とは?BS PL CS

- 責任銀行原則 Principles for Responsible Banking

- 資本(自己資本)利益率(ROE)とは Return on Equity

- 配当性向とは Payout Ratio

- 金融工学とは financial engineering

- 銀行の機能とは? 金融仲介・信用創造・決済機能

- 1株当たり純利益とはEarnings per Share(EPS)

- 3つのコーポレート・ファイナンス Corporate Finance

- Alexa Rank(順位)

- DaaS Device-as-a-Subscription

- DSP SSP RBT DMP

- KGI KSF KPIの設定

- LPO Landing Page Optimization

- PASONA(パソナ)の法則 Problem Agitation Solution Narrow down Action

- RFM分析 recency, frequency, monetary analysis

- ROS/RMS分析 ROS/RMS Analysis

- SEOとSEMの違い Search Engine Optimization Search Engine Marketing

- 【まとめ】インターネット広告における主な指標 advertisement indicator

- アトリビューション分析 attribution analysis

- アドネットワーク advertising network

- アドベリフィケーション Ad-verification

- アンバサダー、アドボケイツ、インフルエンサー Ambassador Advocates Influencer

- インターナルマーケティング7つの方法 Internal Marketing

- インバウンドマーケティング inbound marketing

- エスノグラフィ(行動観察法)ethnography

- ゲリラ・マーケティング Guerrilla marketing

- ゲーミフィケーション Gamification

- コトラーの「純顧客価値」とは Net Customer Value

- コトラーの競争地位別戦略 Kotler’s Competitive Position Strategy

- コピーライティング Copywriting PREP法

- コーズ・リレイテッド・マーケティング Cause-related marketing

- サービスマーケティング service marketing

- サービス・ドミナント・ロジック Service Dominant Logic

- サービス・プロフィット・チェーン Service Profit Chain

- サービス・マーケティングの7P Service marketing7P

- ショウルーミング Webルーミング showrooming

- ソーシャルグラフ social graph

- ソーシャルリスニング・傾聴 Social Listening

- ソーシャル戦略 Social Platform Strategy

- ダイレクト・マーケティング Direct Marketing

- トリプルメディア Triple Media

- ネイティブ広告 Native advertising

- ハルシネーション ハルシネイション Hallucination

- ハワード=シェス・モデル Howard & Sheth model

- バートルテスト Bartle Test

- プログラマティック・バイイング programmatic buying

- プロダクト・プレイスメント Product Placement

- ペルソナ(persona)

- ホリスティック・マーケティング Holistic Marketing

- マズローの欲求5段階説

- マーケットシェア&マインドシェア ポジショニング戦略 positioning strategy

- マーケティングとは What is Marketing?

- マーケティングの本質とは Essence of Marketing

- マーケティングの起源 Origin of marketing

- マーケティング戦略策定プロセスの全体像 Marketing Strategy

- マーケティング戦略4P(マーケティング・ミックスMM) Product Price Place Promotion

- ラテラル・マーケティング Lateral Marketing

- リスティング広告 検索エンジン連動型広告 PPC広告 Paid Listing

- 多変量解析 multivariate statistics

- 定量分析手法多変量解析ROSRMS

- 期待不確認モデル expectation disconfirmation model

- 炎上マーケティング flaming marketing

- 経験価値マーケティング Experiential Marketing

- 行動ターゲティング広告とリターゲティング BTA behavioral targeting advertising,retargeting advertising

- 製品ライフサイクル Product life cycle

- 顧客生涯価値(ライフタイムバリュー)LTV(Life time Value)

- DAGMAR理論 DAGMAR Theory

- SERVQUAL(サーブクオル)モデル

- BPR(ビジネスプロセス・リエンジニアリング)

- DellのBTO Build To Order

- EVA Economic Value Added

- MECE(ミッシー)

- PDCA &BSC&OODA

- PEST分析 ペスト分析

- SDGsとは?

- SMART Specific、Measurable、Achievable、Related、Time-bound

- SWOT分析とクロスSWOT分析

- VRIO分析

- ★BCGのアドバンテージマトリックス Boston Consulting Group's Advantage Matrix

- ★マッキンゼーの7Sフレームワーク McKinsey 7S framework

- 「帰納法」Inductive Approachと「演繹法」Deductive Approach

- 【コア・コンピタンス】とは 模倣可能性・移転可能性・代替可能性・希少性・耐久性

- アンゾフの製品市場マトリクス(マトリックス)成長ベクトルProduct-Market Growth Matrix

- イノベーター理論とキャズム Innovation Theory & Chasm

- エフェクチュエーション(effectuation)&コーゼーション(causation)

- コーペティション経営 Co-opetition Strategy

- サンクコスト(埋没費用)バイアス

- シナリオプランニング Scenario planning

- タイムベース競争戦略 time-based competition

- デコンストラクション deconstruction

- デザイン思考 design thinking

- デジタル・フォレンジック Digital forensics

- デジュリスタンダード&デファクトスタンダード 2つの標準化(対義語) 具体例

- ネット・プロモーター経営(NPS)Net Promoter Score

- ハインリッヒの法則 Heinrich's law

- ピラミッドストラクチャー(構造化)

- フリー戦略

- フレームワークとは Framework

- ブルー・オーシャン戦略 Blue Ocean Strategy

- ポーターのCSV Creating Shared Value

- ポーターのバリューチェーン(価値連鎖)分析

- ポーターのファイブフォース分析 Porter five forces analysis

- ポーターの3つの基本戦略 Porter’s three generic strategies~ lower cost, differentiated focus

- ランチェスター戦略 弱者の戦略

- リバース・イノベーション Reverse Innovation

- 仮説思考 hypothesis thinking

- 全社戦略・事業戦略・機能別戦略 Corporate Strategy Business Strategy Functional Strategy

- 新商品や新サービスを作り出す15の発想法

- 暗黙知と形式知(SECIモデル)

- 破壊的イノベーション Disruptive innovation

- 魚は頭から腐る

- 3C分析(Customer, Competitor,Company )