経営学用語を検索!

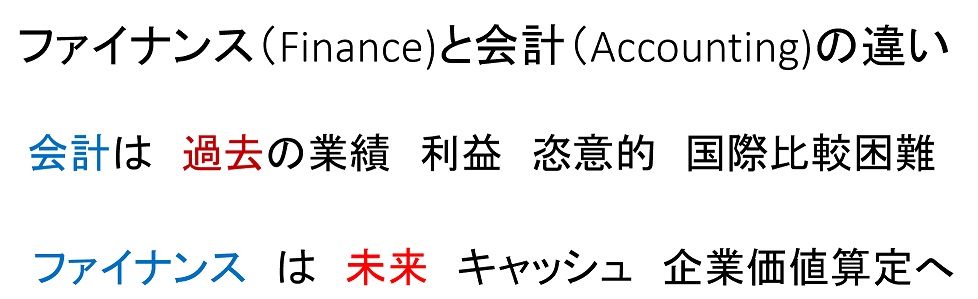

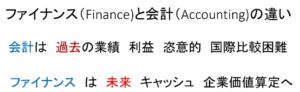

会計(アカウンティング Accounting)とファイナンス(Finance)の違いには一言でいえば「利益かキャッシュ(現金)か」、そして「過去か未来か」という違いがあります。

わかりやすくご説明しましょう!

会計は企業の事業活動を帳簿に記録していくことで企業の売上や経費、その差である利益などを決算書などで明らかにするものです。具体的には、損益計算書や貸借対照表、キャッシュフロー計算書です。つまり会計は過去の業績を扱います。そして企業会計には「財務会計」と「管理会計」の2種類があります。

また近年国際的に統一の会計基準の適用が進みつつありますが各国ごとに会計基準や税法も異なります。

たとえば経常利益という概念は日本特有のもので、国際会計基準上は比較できないのであまり使わないなくなりつつあります。

国際的に企業の比較ができないからです。さらに実は経営の判断によって合法的に利益の数字は変えることができます。

一方ファイナンスとは財務とも呼ばれ、キャッシュ(現金)の動きに着眼するもので、企業の資金調達と調達した資金をいかに運用するか、そして最終的に企業の価値を高めることを目的とするものです。CFAなどの資格も有名ですね!

すなわちファイナンスは未来を扱うものです。

企業にとって利益は大切ですが、「キャッシュ(現金)があること」はもっと重要です。

「黒字倒産」という言葉を聞いたことがあると思いますが、これは企業が倒産するのは赤字だからではなく、キャッシュがなくて支払いを約束の期限内にできなかったときに起こるのです。

毎年赤字でもキャッシュが潤沢になる会社は倒産しないのです。

また「キャッシュは嘘をつかない」といわれるようにキャッシュの数値は企業の判断で操作ができません。

さらに世界共通で比較できる指標にもなります。

このように、会計とファイナンスには「利益かキャッシュ(現金)か」、そして「過去か未来か」という違いがあるのです!

更に詳しくファイナンスを学びたい方は拙著「ファイナンス」(朝日新聞出版)をぜひご覧ください!

平野 敦士 カールのAmazon著者ページ⇒ https://amzn.to/2PaO93E

【動画で学ぶと効果的です】

大前研一氏、三木谷浩史氏、内田和成氏、土井英司氏が推薦する「プラットフォーム戦略」(R)がオンライン動画で学習できます!

⇒【プラットフォーム戦略(R)入門講座】https://goo.gl/Qy2Dzi

早稲田MBAの授業を再現した動画【ITマーケティング】⇒ https://goo.gl/c1S5JS

【新規事業開発・ビジネスモデル構築講座】⇒ https://goo.gl/S39qy8

-

経営学用語

- AIサーバー GPUサーバー

- AI半導体AIアクセラレーター、ファウンドリー

- AI開発プラットフォーム

- GPU(画像処理半導体 Graphics processing unit)

- RAG (Retrieval Augmented Generation、検索拡張生成)

- インスタンス

- クラウドコンピューティング

- システムインテグレーター (Sler)

- シンギュラリティ (singularity)

- スケーリング則(Scaling Laws for Neural Language Models)

- ディープフェイク Deep Fake

- トランスフォーマー

- ファインチューニング

- マネージドサービス

- マルチモーダル

- 動画生成AI「Dream Machine」

- 大規模言語モデル (LLM) パラメーター数

- 生成AI

- EBITとEBITDAの違い

- NFT(Non-Fungible Token 非代替性トークン)

- SPAC スパック Special Purpose Acquisition Company 特別買収目的会社

- 「銀行業高度化等会社」とは

- 【決定版】企業価値算定DCF法CAPM ベータ値WACCとは

- オプション取引 コールオプション&プットオプション Option

- オープンAPI Open API

- キャッシュ・コンバージョン・サイクル(CCC)とは

- スワップ取引とは SwapTransaction

- テーパリング Tapering

- デリバティブとは derivative

- ハードフォークとソフトフォーク(暗号資産 仮想通貨)

- バリュー・アット・リスク Value at Risk(VaR)

- ビットコインとブロックチェーン Bitcoin&Block chain

- フィンテックベンチャー

- ブラック・ショールズ・モデル B&S Model

- リアル・オプション real option

- 一株当たり純資産とは Book-value Per Share(BPS)

- 会社のねだんの決め方~企業価値算定3つの方法 Valuation

- 会計とファイナンスの違い Accounting&Finance

- 債券とは 格付けとは

- 先渡取引とは Forward transactions

- 固定比率とは Fixed ratio

- 固定長期適合率とは fixed long term conformity rate

- 売上高営業利益率とは Operating Profit Ratio

- 売上高売上総利益率とは

- 売上高経常利益率とは ordinary profit ratio

- 当座比率とは Quick assets ratio

- 投下資本利益率(ROI)とは Return on investment

- 投資銀行(Investment Bank)&証券化

- 株主資本比率(自己資本比率)とは Capital ratio, Equity ratio

- 株価収益率(PER)とは Price Earnings Ratio

- 株価純資産倍率(PBR)とは Price Book-value Ratio

- 流動比率とは Current Ratio

- 現在価値とは何か? What is Present Value?

- 総資本回転率とは total asset turnover

- 総資産利益率(ROA)とは Return on assets

- 負債比率とは Debt Equity Ratio

- 財務諸表とは?BS PL CS

- 責任銀行原則 Principles for Responsible Banking

- 資本(自己資本)利益率(ROE)とは Return on Equity

- 配当性向とは Payout Ratio

- 金融工学とは financial engineering

- 銀行の機能とは? 金融仲介・信用創造・決済機能

- 1株当たり純利益とはEarnings per Share(EPS)

- 3つのコーポレート・ファイナンス Corporate Finance

- Alexa Rank(順位)

- DaaS Device-as-a-Subscription

- DSP SSP RBT DMP

- KGI KSF KPIの設定

- LPO Landing Page Optimization

- PASONA(パソナ)の法則 Problem Agitation Solution Narrow down Action

- RFM分析 recency, frequency, monetary analysis

- ROS/RMS分析 ROS/RMS Analysis

- SEOとSEMの違い Search Engine Optimization Search Engine Marketing

- 【まとめ】インターネット広告における主な指標 advertisement indicator

- アトリビューション分析 attribution analysis

- アドネットワーク advertising network

- アドベリフィケーション Ad-verification

- アンバサダー、アドボケイツ、インフルエンサー Ambassador Advocates Influencer

- インターナルマーケティング7つの方法 Internal Marketing

- インバウンドマーケティング inbound marketing

- エスノグラフィ(行動観察法)ethnography

- ゲリラ・マーケティング Guerrilla marketing

- ゲーミフィケーション Gamification

- コトラーの「純顧客価値」とは Net Customer Value

- コトラーの競争地位別戦略 Kotler’s Competitive Position Strategy

- コピーライティング Copywriting PREP法

- コーズ・リレイテッド・マーケティング Cause-related marketing

- サービスマーケティング service marketing

- サービス・ドミナント・ロジック Service Dominant Logic

- サービス・プロフィット・チェーン Service Profit Chain

- サービス・マーケティングの7P Service marketing7P

- ショウルーミング Webルーミング showrooming

- ソーシャルグラフ social graph

- ソーシャルリスニング・傾聴 Social Listening

- ソーシャル戦略 Social Platform Strategy

- ダイレクト・マーケティング Direct Marketing

- トリプルメディア Triple Media

- ネイティブ広告 Native advertising

- ハルシネーション ハルシネイション Hallucination

- ハワード=シェス・モデル Howard & Sheth model

- バートルテスト Bartle Test

- プログラマティック・バイイング programmatic buying

- プロダクト・プレイスメント Product Placement

- ペルソナ(persona)

- ホリスティック・マーケティング Holistic Marketing

- マズローの欲求5段階説

- マーケットシェア&マインドシェア ポジショニング戦略 positioning strategy

- マーケティングとは What is Marketing?

- マーケティングの本質とは Essence of Marketing

- マーケティングの起源 Origin of marketing

- マーケティング戦略策定プロセスの全体像 Marketing Strategy

- マーケティング戦略4P(マーケティング・ミックスMM) Product Price Place Promotion

- ラテラル・マーケティング Lateral Marketing

- リスティング広告 検索エンジン連動型広告 PPC広告 Paid Listing

- 多変量解析 multivariate statistics

- 定量分析手法多変量解析ROSRMS

- 期待不確認モデル expectation disconfirmation model

- 炎上マーケティング flaming marketing

- 経験価値マーケティング Experiential Marketing

- 行動ターゲティング広告とリターゲティング BTA behavioral targeting advertising,retargeting advertising

- 製品ライフサイクル Product life cycle

- 顧客生涯価値(ライフタイムバリュー)LTV(Life time Value)

- DAGMAR理論 DAGMAR Theory

- SERVQUAL(サーブクオル)モデル

- BPR(ビジネスプロセス・リエンジニアリング)

- DellのBTO Build To Order

- EVA Economic Value Added

- MECE(ミッシー)

- PDCA &BSC&OODA

- PEST分析 ペスト分析

- SDGsとは?

- SMART Specific、Measurable、Achievable、Related、Time-bound

- SWOT分析とクロスSWOT分析

- VRIO分析

- ★BCGのアドバンテージマトリックス Boston Consulting Group's Advantage Matrix

- ★マッキンゼーの7Sフレームワーク McKinsey 7S framework

- 「帰納法」Inductive Approachと「演繹法」Deductive Approach

- 【コア・コンピタンス】とは 模倣可能性・移転可能性・代替可能性・希少性・耐久性

- アンゾフの製品市場マトリクス(マトリックス)成長ベクトルProduct-Market Growth Matrix

- イノベーター理論とキャズム Innovation Theory & Chasm

- エフェクチュエーション(effectuation)&コーゼーション(causation)

- コーペティション経営 Co-opetition Strategy

- サンクコスト(埋没費用)バイアス

- シナリオプランニング Scenario planning

- タイムベース競争戦略 time-based competition

- デコンストラクション deconstruction

- デザイン思考 design thinking

- デジタル・フォレンジック Digital forensics

- デジュリスタンダード&デファクトスタンダード 2つの標準化(対義語) 具体例

- ネット・プロモーター経営(NPS)Net Promoter Score

- ハインリッヒの法則 Heinrich's law

- ピラミッドストラクチャー(構造化)

- フリー戦略

- フレームワークとは Framework

- ブルー・オーシャン戦略 Blue Ocean Strategy

- ポーターのCSV Creating Shared Value

- ポーターのバリューチェーン(価値連鎖)分析

- ポーターのファイブフォース分析 Porter five forces analysis

- ポーターの3つの基本戦略 Porter’s three generic strategies~ lower cost, differentiated focus

- ランチェスター戦略 弱者の戦略

- リバース・イノベーション Reverse Innovation

- 仮説思考 hypothesis thinking

- 全社戦略・事業戦略・機能別戦略 Corporate Strategy Business Strategy Functional Strategy

- 新商品や新サービスを作り出す15の発想法

- 暗黙知と形式知(SECIモデル)

- 破壊的イノベーション Disruptive innovation

- 魚は頭から腐る

- 3C分析(Customer, Competitor,Company )