M&Aとは Merger and Acquisition

M&Aとは、Merger and Acquisitionすなわち合併と買収の略語です。読み方はエムアンドエー、英語ではマージャーアンドアクウィジションです。

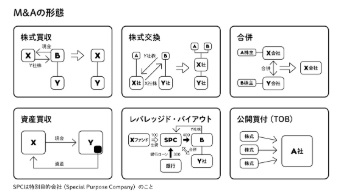

具体的には合併 株式交換 株式買収 資産買収 公開買付(TOB) Leveraged Buy Out(LBO)などの方法があります。

私も興銀マン時代に長年投資銀行業務を担当していましたがその主な業務のひとつがM&Aです。この記事ではm&a案件 とは何かについてわかりやすく説明します。

弊社でもビジネスコンサルティングを行う上で少額のM&A案件でも対応しており、中小企業のファイナンシャルアドバイザーとしての実績があります。

M&Aニュースとしては給与が高い会社ランキングなどでよくm&aキャピタルパートナーズさんなどが出ていますが実際どのような仕事なのかもこの記事を読めばわかると思います

M&A総合研究所は2018年10月に設立で早くも2022年6月に上場とのこと!わずか3年ちょっとですね AIを利用したマッチングを行っているそうです

なおこの記事は拙著「金融・ファイナンス」(朝日新聞出版)を参照しておりますのでぜひ本も読んでみてください!

M&Aには 株式交換 株式譲渡 合併 資産譲渡 LBO TOBなどがあります

M&Aのメリットは、有能な人材、ブランド、工場、技術、店舗、競合シェアの獲得、他国あるいは他の地域への進出、販路の確保、供給網の確保など様々なことを目的として行う「時間を買う戦略」です。

個人でもインターネットのサイトの売買で数億円を稼ぐ人もいます。

最近は、日本の市場が縮小する中でグローバル化のために海外企業を買収する大型のM&Aも増加しています。

日本国内では創業社長が高齢になり後継者がいないなどの事由によって企業を売却するいわゆる事業承継に伴うM&Aの事例も増えています。

しかしながら残念なことに多くの事例は失敗に終わっているのも事実です。

ついに★カール経営塾★動画講座登場!

企業価値を上げるためのファイナンス(戦略的ファイナンス 企業価値評価の理論と実践)

M&Aの失敗の要因

M&Aの失敗の要因には様々なものがありますがそれらの複合的な要因であることが多いと思われます。

具体的には

1 戦略ビジョンが不明確だった

つまり全体戦略の中で検討すべきにもかかわらず証券会社などからの提案に乗ってしまったような例でしょう 時間的制約が高いことも多いので事前に全体戦略を構築しておくことがとても大切だと思います。

2 高値で買ってしまった

これは結果論だと思いますが企業買収の価格は非上場の場合には後述する方式で算定しますがやはり1との絡みでシナジー効果を出せないと高値で買ってしまったケースも多いと思われます。また競合との買収合戦によって価格が吊り上げられてしまうこともあります。

会計上ののれん償却や回復見込みのない場合には現存処理が必要になることも事前に十分に検討しておくことが肝要です。

3 ポストマージャーインテグレーションPMIの失敗

シナジー効果、人材交流、企業文化等買収後のいわゆるPMIは予想以上に大変です。企業文化などは10年単位で変革していく必要があるでしょう。

4 人材不足、買収した企業の人材活用ができなかった

他業種に進出する、あるいは他国へ進出するなどの場合には実際に経営を行う人材が買収で辞めてしまうこともあるため買収後の人材を社内あるいは社外から配置することが肝要です。

上記のような理由のほかにもたくさんありますがやはり全体戦略の中でいかにシナジーをあげるのか、という基本をしっかりと把握しておくことが大切です。

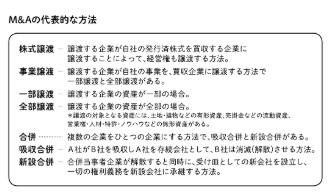

M&Aの方法

M&Aの形態

M&Aの代表的な方法

M&Aの方法には様々ありますが代表的な方法をご紹介しましょう。

「株式譲渡」

譲渡する企業が自社の発行済株式を、買収する企業に譲渡することによって、経営権も譲渡する方法です。

M&Aの中で最も一般的な方法です。

「事業譲渡」

企業が自社の事業を、買収企業に譲渡する方法です。

譲渡する企業の資産が一部の場合は「一部譲渡」と呼び、全部の場合は「全部譲渡」と呼びます。

譲渡の対象となる資産には、土地・建物などの有形資産、流動資産、営業権・人材・特許・ノウハウ等の無形資産などがあります。

事業承継やM&Aについて検討する際にはプロに早めに相談するのが一番です 無料相談もできるところがあるので悩んでいないでいろいろ相談してみることをオススメします!

![]()

「合併」

複数の企業を1つの企業にする方法で、吸収合併と新設合併があります。

「吸収合併」は、A社がB社を吸収しA社を存続会社として、B社は消滅(解散)させる方法です。

「新設合併」は、合併当事者企業がすべて解散すると同時に、受け皿としての新会社を設立し、一切の権利義務を新設会社に承継します。

LBO Leveraged Buyout

LBOは Leveraged Buyout(レバレッジ・バイアウト)の略です。

一定のキャッシュフローを生み出す事業を、外部からの借入金を活用して買収する方法です。

借入金をてことして、買収する企業は投資する資本の金額を抑えることができるため投資収益率の最大化を図ることができます。

このためレバレッジという言葉が使われています。

事業が安定的なキャッシュフローを生み出すものであることが要求されます。

バイアウト・ファンドといわれるファンドが、LBOによるM&Aの中心的な役割を果たしています。

MBO Management Buyout(マネジメント・バイアウト)

MBOはマネジメント・バイアウトの略で、経営陣が自ら会社の株式などを買収することです。

この場合もLBOの方法を取るケースが多くことになります。

さらに経営陣がバイアウト・ファンドを共同投資者としてパートナーとして行う場合もあります。

上場企業の株式の非公開化やオーナー企業の事業承継などに利用されており近年増加しています。株価に左右されず積極的な経営を行うために一時的にMBOで非公開にして再度上場する例もあります。

MBOの手順

まず株式買取りのための受け皿である新会社を設立します。その新会社が現株主から株式を買い取ります。

その後親会社となった新会社が合併することになります。

MBOのメリットは現オーナーは株式売却により創業者利益の実現ができる一方で後継者となる経営陣は少ない資金でも株式承継が可能になることです。他の株主にも株式の売却ができます。

TOB(Take Over Bid)

最近よく聞くTOPとは、事前に期間、株数、価格を公開した上で、市場を通さずに株式を買い取る買収や子会社化の方法です。

TOBには「友好的TOB」と「敵対的TOB」の二種類があります。

友好的TOPは買収候補先企業の経営陣から同意を得た上で行うものですが敵対的TOBは同意を得ずに行います。敵対的TOBの場合には買収価格が高くなりやすいと言われています。

TOBは、大量の株式を一度に買い集めることが出来ることや市場を通さないために一定価額で株式を取得可能であること、予め設定した株式数を買い集める事が出来なかった場合には、TOBを中止することができます。市場で株式を取得する方法では株価が上がってしまったり取得価格が変化してしまうためTOBには大きなメリットがあります。

一方で株価があがるためにコストが発生することや相手先企業が買収防衛策をとることで失敗するリスクもあります。

ポイズンピルやホワイトナイトの登場などが新聞紙上でも注目されたのをご記憶の方も多いのではないでしょうか?

ポイズンビルとは既存の株主にあらかじめ新株予約権を発行しておくことで買収を食い止める方法です。まさにポイズン=毒 というわけです。

ホワイトナイトとは「白馬の騎士」の意味で、敵対的買収を仕掛けられた対象会社を買収者に対抗して、友好的に買収する会社のことです。

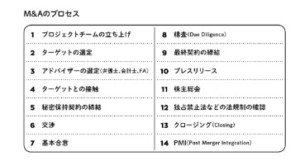

次にM&Aのプロセスです。M&Aのプロセスはケースバイケースですが以下に代表的なプロセスをご紹介します

M&Aのプロセス

1 プロジェクトチームの立ち上げ

2 ターゲットの選定

3 アドバイザーの選定(弁護士会計士FA(ファイナンシャルアドバイザー))

4 ターゲットとの接触

5 秘密保持契約の締結

6 交渉

7 基本合意 Letter Of Intent

8 精査(Due Diligence) 法務的なリスクや財務上のリスク(粉飾、簿外債務等)をチェックします

9 最終契約

10 プレスリリース

11 株主総会

12 独禁法の承認(大型案件の場合には国の規制により対象となることもあります)

13 クロージング(Closing)

14 PMI(Post Merger Integration)買収後の統合

次に、最近日本でも後継者不足から急増している事業承継についてです

事業承継 Succession of the Business

事業承継とは、会社の経営を後継者に引き継ぐことです。

中小企業にとって、オーナー社長の経営力そのものが会社の特徴になっている場合も多く、後継者選びは重要です。

近年従業員が経営権を承継するケースやM&Aが急増しています。

しかし有能でワンマンな社長の場合には一度は他人に経営権を譲っても再び復帰するケースなども多く非常に後継者選びは難しい課題ともいえます。今後ますます日本の高度成長を担ってきた経営者の高齢化が進むことから事業承継は益々増加すると考えられています。

経営力のある人材の育成も重要でしょう。実際に検討する際にはプロに任せるのが一番だと思います

事業承継やM&Aについて検討する際にはプロに早めに相談するのが一番です 無料相談もできるところがあるので悩んでいないでいろいろ相談してみることをオススメします!

またマッチングサイトや募集サイトで以下のようなサービスを利用することで複雑で毎年のように変わる税制や補助金、個人での売買、セミナーなど無料で受けられるサービスが豊富にあるので、ひとりで悩むより行動することで悩みを解決できると思います!

最後にPMIです。

買収後の統合(PMI ( Post Merger Integration))

M&A後の統合をPMIと呼びます。大切なことは統合によって効率化を図ることとともに、1+1が2よりも大きくなるようなシナジー効果を生み出せるかどうかでしょう。

しかし、実際には様々な課題があるのも事実です。買収の際には事前にPMIがどのように可能かをよく検討する必要があるのです。

特に大手銀行などの場合にはシステム統合が重要かつ多額の投資になるために重要な要素となっています。

統合の大きな阻害要因となる定性的なものとしては企業文化もあります。

企業の違いから生じる人材のタイプの違いや価値観の相違であったり、既得権益への固執、派閥争い、など様々あります。

小生も銀行、通信会社、ベンチャー、コンサルティング会社で複数の企業で勤務しましたが驚くほど企業文化は異なることを痛感しました。

さらに統合後も人事系統が別々であったり、たすき掛け人事といわれるような複雑な仕組みが長年続いたりしている例もあります。

企業はヒトが動かしているものです。

企業買収の際には文化が融合できるかを最優先にするくらいの重要度があると認識することが大切です。

そして、買収前に企業文化の融合を具体的にどう実施していくのかの仕組みを作ることも大切です。

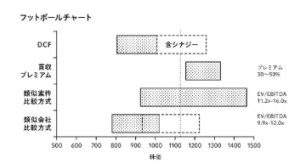

では実際にどのような価格で買収をすればよいのでしょうか?

買収の企業価値評価(バリュエーションValuation)方法

買収等での株価の算定を行う際には、通常複数の株価算定方式を組み合わせて行います。

複数の方式による株価算定の幅の比較表をフットボールチャートといいますが、重なり合う範囲内での株価が妥当と考えられます。

しかし最終的には双方の交渉によって株価は決定されます。金額としては高くてもライバル会社に買収されてしまうことを阻止するケースなど企業の経営戦略としての判断に委ねられるからです。これらの価格はあくまでも目安であり、買収する会社にとっても買収される会社にとっても株主に合理的な説明ができるものである必要があるのです。

★カール経営塾動画★第65回バリュエーション企業価値評価 特別公開中

1 DCF(Discounted Cash Flow)法

最も一般的な方法はDCF法です。これは事業が生み出す将来のフリーキャッシュフローを予測して、それをある一定の割引率(期待収益率)で割り引いて現在価値を求める手法です。通常5年分の事業計画を策定してキャッシュフローの予測を策定します。

楽観ケース・ベースケース・悲観ケースなど複数のシナリオを検討します。

2 類似会社比較方式(Comparable Company Multiple)

同業などの他の企業のPERを参考に決定する方法です。

PER(Price Earnings Ratio 株価利益倍率)は、株価を1株当り当期純利益で割った値です。各国の税制に左右されにくくするためにEBITDA(Earnings Before Interest,Taxes, Depreciation and Amortization、利払前、税引前、償却前利益)を使用することもあります。

3 類似案件比較方式(Comparable Transaction Multiple)

同業などの実際の事例を基に算出する方法です。通常は公開情報が少ないために参考として使用します。

4 純資産方式(Net Asset Aproach)

純資産法は、資産と負債の差額である純資産で算定する方法です。帳簿価額に基づく簿価純資産法と時価を用いる修正純資産法があります。非上場会社や資産や負債の額が大きい場合に利用されます。

5 PSR (Price Sales Ratio)

バブルのころは株価が高騰してしまい理論的に説明できない状態になったことがあります。その頃は PSR(Price Sales Ratio)という売上の倍率を株価にする手法も流行りましたが合理的とは言い難い方法でしょう。

PSRはたとえば売上の10倍を株価にするといった具合ですが全く根拠もなくその後株価は大きく下落していきました。

また経営権のコントロールを握る買収の場合には支配株価に対するコントロール・プレミアム(Control premium)が求められることもあります。これは株価の30~50%程度上乗せした株価で買収することです。特に上場企業の買収の際にはこうしたプレミアムを求められることが多いといえます。

一方で非上場株式の場合には流動性が劣るために流動性ディスカウントとして30%割り引くなどのケースもあります。

実際のDCF法での企業価値算定方式等は以下をご参照ください。

会社のねだんの決め方~企業価値算定3つの方法Valuation

詳しくは カール教授のビジネス集中講義(4) 金融・ファイナンス

をお読みください! プライム市場上場企業の社長も購読している5000人以上が読むメルマガです ⇒ カール経営塾動画無料!メルマガ

★カール経営塾動画★経営学(経営戦略)完全マスターでは68本の動画では経営戦略が体系的に学べます!

How Can We Help?

-

経営学用語

- AIサーバー GPUサーバー

- AI半導体AIアクセラレーター、ファウンドリー

- AI開発プラットフォーム

- GPU(画像処理半導体 Graphics processing unit)

- RAG (Retrieval Augmented Generation、検索拡張生成)

- インスタンス

- クラウドコンピューティング

- システムインテグレーター (Sler)

- シンギュラリティ (singularity)

- スケーリング則(Scaling Laws for Neural Language Models)

- ディープフェイク Deep Fake

- トランスフォーマー

- ファインチューニング

- マネージドサービス

- マルチモーダル

- 動画生成AI「Dream Machine」

- 大規模言語モデル (LLM) パラメーター数

- 生成AI

- EBITとEBITDAの違い

- NFT(Non-Fungible Token 非代替性トークン)

- SPAC スパック Special Purpose Acquisition Company 特別買収目的会社

- 「銀行業高度化等会社」とは

- 【決定版】企業価値算定DCF法CAPM ベータ値WACCとは

- オプション取引 コールオプション&プットオプション Option

- オープンAPI Open API

- キャッシュ・コンバージョン・サイクル(CCC)とは

- スワップ取引とは SwapTransaction

- テーパリング Tapering

- デリバティブとは derivative

- ハードフォークとソフトフォーク(暗号資産 仮想通貨)

- バリュー・アット・リスク Value at Risk(VaR)

- ビットコインとブロックチェーン Bitcoin&Block chain

- フィンテックベンチャー

- ブラック・ショールズ・モデル B&S Model

- リアル・オプション real option

- 一株当たり純資産とは Book-value Per Share(BPS)

- 会社のねだんの決め方~企業価値算定3つの方法 Valuation

- 会計とファイナンスの違い Accounting&Finance

- 債券とは 格付けとは

- 先渡取引とは Forward transactions

- 固定比率とは Fixed ratio

- 固定長期適合率とは fixed long term conformity rate

- 売上高営業利益率とは Operating Profit Ratio

- 売上高売上総利益率とは

- 売上高経常利益率とは ordinary profit ratio

- 当座比率とは Quick assets ratio

- 投下資本利益率(ROI)とは Return on investment

- 投資銀行(Investment Bank)&証券化

- 株主資本比率(自己資本比率)とは Capital ratio, Equity ratio

- 株価収益率(PER)とは Price Earnings Ratio

- 株価純資産倍率(PBR)とは Price Book-value Ratio

- 流動比率とは Current Ratio

- 現在価値とは何か? What is Present Value?

- 総資本回転率とは total asset turnover

- 総資産利益率(ROA)とは Return on assets

- 負債比率とは Debt Equity Ratio

- 財務諸表とは?BS PL CS

- 責任銀行原則 Principles for Responsible Banking

- 資本(自己資本)利益率(ROE)とは Return on Equity

- 配当性向とは Payout Ratio

- 金融工学とは financial engineering

- 銀行の機能とは? 金融仲介・信用創造・決済機能

- 1株当たり純利益とはEarnings per Share(EPS)

- 3つのコーポレート・ファイナンス Corporate Finance

- Alexa Rank(順位)

- DaaS Device-as-a-Subscription

- DSP SSP RBT DMP

- KGI KSF KPIの設定

- LPO Landing Page Optimization

- PASONA(パソナ)の法則 Problem Agitation Solution Narrow down Action

- RFM分析 recency, frequency, monetary analysis

- ROS/RMS分析 ROS/RMS Analysis

- SEOとSEMの違い Search Engine Optimization Search Engine Marketing

- 【まとめ】インターネット広告における主な指標 advertisement indicator

- アトリビューション分析 attribution analysis

- アドネットワーク advertising network

- アドベリフィケーション Ad-verification

- アンバサダー、アドボケイツ、インフルエンサー Ambassador Advocates Influencer

- インターナルマーケティング7つの方法 Internal Marketing

- インバウンドマーケティング inbound marketing

- エスノグラフィ(行動観察法)ethnography

- ゲリラ・マーケティング Guerrilla marketing

- ゲーミフィケーション Gamification

- コトラーの「純顧客価値」とは Net Customer Value

- コトラーの競争地位別戦略 Kotler’s Competitive Position Strategy

- コピーライティング Copywriting PREP法

- コーズ・リレイテッド・マーケティング Cause-related marketing

- サービスマーケティング service marketing

- サービス・ドミナント・ロジック Service Dominant Logic

- サービス・プロフィット・チェーン Service Profit Chain

- サービス・マーケティングの7P Service marketing7P

- ショウルーミング Webルーミング showrooming

- ソーシャルグラフ social graph

- ソーシャルリスニング・傾聴 Social Listening

- ソーシャル戦略 Social Platform Strategy

- ダイレクト・マーケティング Direct Marketing

- トリプルメディア Triple Media

- ネイティブ広告 Native advertising

- ハルシネーション ハルシネイション Hallucination

- ハワード=シェス・モデル Howard & Sheth model

- バートルテスト Bartle Test

- プログラマティック・バイイング programmatic buying

- プロダクト・プレイスメント Product Placement

- ペルソナ(persona)

- ホリスティック・マーケティング Holistic Marketing

- マズローの欲求5段階説

- マーケットシェア&マインドシェア ポジショニング戦略 positioning strategy

- マーケティングとは What is Marketing?

- マーケティングの本質とは Essence of Marketing

- マーケティングの起源 Origin of marketing

- マーケティング戦略策定プロセスの全体像 Marketing Strategy

- マーケティング戦略4P(マーケティング・ミックスMM) Product Price Place Promotion

- ラテラル・マーケティング Lateral Marketing

- リスティング広告 検索エンジン連動型広告 PPC広告 Paid Listing

- 多変量解析 multivariate statistics

- 定量分析手法多変量解析ROSRMS

- 期待不確認モデル expectation disconfirmation model

- 炎上マーケティング flaming marketing

- 経験価値マーケティング Experiential Marketing

- 行動ターゲティング広告とリターゲティング BTA behavioral targeting advertising,retargeting advertising

- 製品ライフサイクル Product life cycle

- 顧客生涯価値(ライフタイムバリュー)LTV(Life time Value)

- DAGMAR理論 DAGMAR Theory

- SERVQUAL(サーブクオル)モデル

- BPR(ビジネスプロセス・リエンジニアリング)

- DellのBTO Build To Order

- EVA Economic Value Added

- MECE(ミッシー)

- PDCA &BSC&OODA

- PEST分析 ペスト分析

- SDGsとは?

- SMART Specific、Measurable、Achievable、Related、Time-bound

- SWOT分析とクロスSWOT分析

- VRIO分析

- ★BCGのアドバンテージマトリックス Boston Consulting Group's Advantage Matrix

- ★マッキンゼーの7Sフレームワーク McKinsey 7S framework

- 「帰納法」Inductive Approachと「演繹法」Deductive Approach

- 【コア・コンピタンス】とは 模倣可能性・移転可能性・代替可能性・希少性・耐久性

- アンゾフの製品市場マトリクス(マトリックス)成長ベクトルProduct-Market Growth Matrix

- イノベーター理論とキャズム Innovation Theory & Chasm

- エフェクチュエーション(effectuation)&コーゼーション(causation)

- コーペティション経営 Co-opetition Strategy

- サンクコスト(埋没費用)バイアス

- シナリオプランニング Scenario planning

- タイムベース競争戦略 time-based competition

- デコンストラクション deconstruction

- デザイン思考 design thinking

- デジタル・フォレンジック Digital forensics

- デジュリスタンダード&デファクトスタンダード 2つの標準化(対義語) 具体例

- ネット・プロモーター経営(NPS)Net Promoter Score

- ハインリッヒの法則 Heinrich's law

- ピラミッドストラクチャー(構造化)

- フリー戦略

- フレームワークとは Framework

- ブルー・オーシャン戦略 Blue Ocean Strategy

- ポーターのCSV Creating Shared Value

- ポーターのバリューチェーン(価値連鎖)分析

- ポーターのファイブフォース分析 Porter five forces analysis

- ポーターの3つの基本戦略 Porter’s three generic strategies~ lower cost, differentiated focus

- ランチェスター戦略 弱者の戦略

- リバース・イノベーション Reverse Innovation

- 仮説思考 hypothesis thinking

- 全社戦略・事業戦略・機能別戦略 Corporate Strategy Business Strategy Functional Strategy

- 新商品や新サービスを作り出す15の発想法

- 暗黙知と形式知(SECIモデル)

- 破壊的イノベーション Disruptive innovation

- 魚は頭から腐る

- 3C分析(Customer, Competitor,Company )